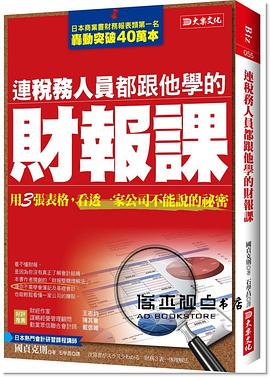

具体描述

日本商業書財務報表類第一名

轟動狂銷40萬本

看不懂財報,是因為你沒有真正了解會計結構。

本書作者獨創的「財報整體理解法」,

讓你不需學會簿記及基礎會計,也能輕鬆看懂一家公司的賺賠。

★用簡單的邏輯,讓你融會貫通

優點1:擺脫一知半解,讓你徹底了解財務報表

許多人都希望,能學會輕鬆且迅速閱讀財務報表的方法。但是,大多數人卻往往有著「無論讀再多會計書,最後還是一知半解」的感慨。

只要稍微學過會計,大概就瞭解損益表是用來表示公司虧損和獲利。資產負債表則分為左右兩部分,左側為「資產」,右側為「負債」和「股東權益」,觀察左右兩部分,即可大致理解是否呈現均衡。然而,一旦碰上具體事例,卻還是不知從哪裡開始解讀。

優點2:不用死背公式,只要知道結構你也能成為專家

人如果只是看到事物的外表,無法了解本質。舉例來說,假設太太對你說:「洗衣機好像怪怪的,你去檢查看看」,即使你走到洗衣機旁邊,光從洗衣機外側也看不出問題。然而,如果你了解洗衣機的內部構造,知道洗衣機的組裝及製造過程,只要觀察洗衣機的「狀況」,就能馬上找出原因,甚至可以簡單地修理。

學習財務報表也一樣,如果只是個別死背財務報表內容,閱讀完成後的財務報表,仍然無法看懂會計結構。反過來說,如果能正確理解財報的基本邏輯,瞭解財務報表的製作方式及過程,就能夠理解會計的架構。

優點3:稅理師也來學財報邏輯,回去教導別人學習簡單易懂的會計

本書以作者設立的會計研習課程為基礎。核心學員大多是大企業的中堅幹部,其中不乏知名外資顧問公司的第一線顧問、知名商務課程講師、律師及醫師等各行各業人士,甚至連專門處理會計問題的稅理師也都來聽課。

這堂課不只一流企業的商務菁英給予高評價,就連會計專家也希望透過這個課程,學會利用簡單易懂方式教導別人學習會計。

★其實財務報表,你只要看這些就夠了!

1、看懂損益表,了解這家公司「賺多少」

老闆口中的「五項利益」,是這樣算出來。

畫成長條圖,馬上知道公司獲利高不高。

養成從圖表下方解讀損益表的習慣。

2、看懂資產負債表,知道這家公司「體質有多好」

為什麼資產負債表的左右兩邊會平衡?

資產負債表由上往下排列的邏輯是什麼?

公司今年賺多少,不代表有那麼多現金。

3、明明賺錢,為何公司會倒閉?關鍵就在現金流量表

現金流量表就像公司的家計簿。

大公司的現金流量表,與小公司的現金收支表有什麼不同?

用稅前淨利反推法,才能真正算出這家公司有多少現金。

★18個簡單stepbystep,作者教你做出一份完整財報

假設從開一間資本額300萬的公司,開始練習製作財報。

設想在我們成立一家公司並開始營運後,有許多交易會伴隨而來,包括為了鞏固營運而向銀行借入資金、投入資金購買設備、購買原料並銷售商品,甚至賒帳進貨或先交貨後付款的方式銷售、最後分配利潤給員工或股東……。

依照上述狀況,作者一步一步教我們,依照每一筆收入與支出,製作出清楚易懂的財務報表,讓你1小時就能了解財報。

★兩種方法,看透企業不能說的祕密

觀察公司獲利能力的指標,該怎麼運用?

評價企業穩定度的分析指標,有哪些方法?

檢查企業做假帳的方法①:虛構營業額與放大庫存。

檢查企業做假帳的方法②:「未完工程支出款」和「預付款」。

檢視現金流量表,知道這家公司能活多久。

★獨家首創財務報表整體理解法,你沒有基礎會計知識也能學會

「財務報表整體理解法」是作者獨創的學習方法。透過公司每一項活動,逐一理解與學習財務報表的製作過程,並徹底解說財務報表之間的連結。如此一來,你不需要記住簿記和會計登錄等,就能輕鬆看懂公司的財報。

本書特色

★日本狂銷40萬本以上,文字淺顯易懂,沒有艱澀專有名詞。

★從成立一家公司開始,按部就班教你了解每個活動在會計上的本質與結構。

★透過圖解報表,徹底解說財務報表之間的連結。

★不需學會簿記與會計登錄,依照本書步驟,自然而然理解財務報表的整體架構。

★作者獨創的方法,不只商務菁英、投資人,就連會計專家、稅務人員都來向他學習。

*本書是《連稅務人員都跟他學的財報課》第二版。

作者简介

經營指導顧問。1961年生。1983年日本東北大學工學部畢業後,進入神戶鋼鐵所任職。歷經品牌外銷、人事、企畫部門等職位,1996年於美國克雷蒙特大學彼得�6�4杜拉克管理研究所取得MBA學位。2001年設立Bona Vita Corporation,致力於以中小企業為主的經營指導活動。

目录信息

推薦序二 從會計結構著手,透澈了解財報 /戴信維

序 章 為什麼,連稅務人員都來跟我學財報?

01不用背ROE、ROA,我只教你弄懂會計結構

02聽過我的課的人會說:「原來會計是這樣啊!」

03你是否想問,為何要製作財務報表?

04財報其實是,用來看懂一家公司是否賺錢的工具

05只用一張報表判斷財務,很危險!

06不用上基礎會計,你也能看懂財務報表

07看懂財報的好處?做預算、買股票……都能達標還獲利

第一章 財務報表,你只要看這些就夠了!

01看懂損益表,了解這家公司「賺多少」

老闆口中的「五項利益」,是這樣算出來的

畫成長條圖,馬上看懂公司獲利高不高

要養成從圖表下方解讀損益表的習慣

02看懂資產負債表,知道這家公司「體質有多好」

為什麼資產負債表,左右兩邊會平衡?

資產負債表由上往下排列的邏輯是?

為何這家公司的帳款,越來越難收到?

只看收支計算表,無法看出資產與負債的比例

你得用複式簿記,來解讀實際資產與負債

公司今年賺多少,不代表有那麼多現金

03明明公司賺錢卻倒閉?關鍵就在現金流量表

現金流量表就像公司的家計簿

大公司現金流量表與小公司現金收支表,有什麼不同?

為什麼營業活動的現金流量,「小計」下方還有項目?

用稅前淨利反推法,才能真正算出公司現金有多少

第二章 基礎篇:18個步驟,做出一份完整財報

財務報表中,共有五項「連結」

從開一間公司,開始練習製作財報

01用實際範例,說明五項連結之間的關係

步驟1:用三百萬元成立一家貿易公司

步驟2:用現金五萬元購買事務用品

步驟3:以現金五十萬元買入一整組電腦設備

步驟4:外包製作網頁工作,並以二十萬現金支付外包費用

步驟5:公司設立費,以三十萬元計入「資產」

小憩時間①欣賞會計的邏輯之美

步驟6:以現金一百五十萬元購買要銷售的商品

步驟7:以現金三百萬元售出商品

步驟7補充:將商品計入存貨的兩種方法

步驟8:擴大事業規模,借入經營資金五百萬元

小憩時間②財務會計與管理會計的區別

步驟9:以「賒購」買進七百五十萬元商品

步驟10:以「賒銷」銷售一千五百萬元商品

步驟11:支付應付帳款七百五十萬元(帳簿紀錄和實際現金必須保持一致)

步驟12:收回應收帳款中的一千萬元

小憩時間③在財務報表裡,你找不到「人的價值」

步驟13:支付董監事報酬五十萬元

步驟14:一次付清商品寄送費用一百萬元

步驟15:償還短期借款五百萬元,並支付五十萬元利息

小憩時間④損益表顯示獲利,不代表公司有現金

步驟16:「價值一百萬元的存貨」該這樣算

步驟17:計入「折舊費用十萬元」和「償還遞延資產六萬元」

步驟18:繳交所得稅費用三百萬元

02「盈餘分配」和「股東權益」,該怎麼理解?

只要公司有獲利,就能夠分配盈餘給股東

股東權益包含哪些項目?

超簡單圖表,拆解「盈餘分配」的算法

圖解「股東權益變動表」

第三章 兩方法,看透企業不能說的祕密

01觀察公司獲利能力的指標,該怎麼運用?

02評價企業穩定度的分析指標,有哪些方法?

03上市公司常見的財報作弊方法有哪些?

04檢查企業做假帳的方法①:虛構營業額與放大庫存

05檢查企業做假帳的方法②:「未完工程支出款」和「預付款」

06檢視現金流量表,知道這家公司能活多久

第四章 進階篇:解析特殊的財報名詞

01退休金、備抵呆帳……,該怎麼算入財報中?

步驟1 計入「退職金」五萬元

步驟2 計入「備抵呆帳」十萬元

步驟3 時價會計①:如何認列金融資產

步驟4 時價會計②:投資有價證券,於期末要做評價損益

步驟5 減損會計:將四十萬元「非流動資產」變更評價為二十萬元

步驟6 庫存股:公司以五十萬元現金買入「自有股份」

步驟7 稅務會計①:依照稅法計入所得稅費用

步驟8 稅務會計②:以會計的「應有狀態」表示稅額

02從財務報表,了解「併購」與「企業再生」

企業的合併與收購,會計上要怎麼看?

「商譽」的處理方式及評估

新股預約申購權

放棄債權與債務免除利益

無償減資與有償減資

債權轉股權

結語

· · · · · · (收起)

读后感

评分

评分

评分

评分

用户评价

这本书的标题本身就极具吸引力,仿佛隐藏着某种“行业秘密”。我带着这份好奇心翻开了它,结果并没有让我失望。作者的讲解方式,简直是“化繁为简”的艺术。他并没有使用过于专业的术语,而是用大量生动形象的比喻,将那些抽象的财务概念,变得通俗易懂。比如,在解释“资产负债表”时,他将公司的资产比作“房子和里面的家具”,而负债则比作“房贷和欠邻居的钱”,所有者权益则是“自己掏出来的首付款”。这样的比喻,让我瞬间就明白了资产、负债和所有者权益之间的相互关系,以及它们如何反映企业的财务状况。我特别喜欢书中对“利润表”的深入解析。作者不仅仅告诉你利润是多少,而是教你如何去分析利润的“来源”和“质量”。他会告诉你,为什么一家公司的“毛利率”很高,但“净利润”却不高,这可能是因为它的“运营成本”过高。他还会教你如何识别那些“一次性”的收入,以及那些可能被“隐藏”的费用。这种“抽丝剥茧”的分析方法,让我学会了如何透过数字,看到企业真实的经营状况。更让我惊喜的是,书中对“现金流量表”的讲解,简直是“醍醐灌顶”。作者将现金流的地位提升到了前所未有的高度,他用大量的案例,说明了即使一家公司账面利润很高,如果现金流断裂,也可能面临破产的危机。他教你如何从经营活动、投资活动和筹资活动这三个方面,去分析企业的现金流状况,从而判断企业的“造血能力”和“偿债能力”。这本书让我深刻体会到,理解财务报表,并不仅仅是会计专业人士的技能,更是每一个希望在商业世界中取得成功的人所必备的“利器”。

评分这本书的结构安排堪称匠心独运,循序渐进,逻辑严谨。作者并没有一开始就抛出艰深的理论,而是从最基础的财务概念入手,例如“收入”和“支出”的定义,以及它们如何影响企业的盈利能力。他用生动的比喻,将这些抽象的概念具象化,比如将公司的利润比作家庭的“结余”,将费用比作“家庭开销”。这种亲切的比喻,瞬间拉近了读者与财务报表之间的距离,消除了初读者的恐惧感。随后,作者开始逐步深入,讲解了资产负债表、利润表和现金流量表这三大核心报表。但他的讲解方式绝非照本宣科,而是充满了智慧的启迪。他不会直接告诉你每个科目的定义,而是通过分析一个实际企业的案例,让你去发现这些科目在报表中扮演的角色。例如,在讲解资产负债表时,他会带领读者分析一家公司的“资产”,然后引导读者思考这些“资产”是如何形成的,是公司自己投入的还是向外借的,从而自然而然地引出“负债”的概念。这种“情景教学法”极大地提升了学习的趣味性和效率。更令我印象深刻的是,作者在讲解利润表时,特别强调了“毛利率”、“营业利润率”和“净利率”之间的区别与联系,并详细解析了影响这些比率的各种因素。他通过对比不同行业、不同公司的利润表,揭示了隐藏在数字背后的经营策略和市场竞争力。这种深度分析,让我不再仅仅停留在表面数字的认知,而是能够透过数字看到企业的真实运营状况。最后,现金流量表的部分,作者更是将“钱”的流动性放在了首位,阐述了经营活动、投资活动和筹资活动产生的现金流是如何相互影响的,以及为什么“现金为王”。他用大量的图表和数据,直观地展示了现金流的重要性,让我深刻理解到,即使利润再高,如果现金流断裂,企业也可能面临危机。总而言之,这本书的结构设计,如同一个精心搭建的知识阶梯,每一步都稳扎稳打,让我在不知不觉中,就掌握了阅读和理解财报的核心能力。

评分我一直以为,学习财务报表是一件枯燥乏味,甚至是一件“高不可攀”的事情,直到我读了这本书。作者的写作风格有一种独特的魔力,他能够将那些原本冰冷、抽象的数字,赋予鲜活的生命力。他不是简单地罗列公式和定义,而是像一位经验丰富的老友,娓娓道来,将那些晦涩难懂的财务术语,翻译成我们日常生活能够理解的语言。比如,在讲解“利润”的时候,他并没有直接给出“收入减去成本和费用等于利润”这样干巴巴的公式,而是通过一个经营小店的例子,生动地描述了老板如何计算自己每天赚了多少钱,这个钱又是如何从“卖出去的商品”中扣除“进货成本”和“经营开销”后剩余下来的。这种贴近生活的比喻,让我瞬间就理解了利润的本质。而书中关于“资产”和“负债”的解释,更是让我拍案叫绝。他将企业的资产比作“能赚钱的工具”,而负债则比作“借来的本钱”,并详细解释了这两者是如何共同构成企业价值的。读到这里,我才真正明白,原来资产负债表并不仅仅是一堆数字的堆砌,它更是企业“家底”的真实写照。最让我惊喜的是,作者在分析利润表时,并没有止步于表面的利润数字,而是深入挖掘了“收入质量”和“费用结构”等影响利润深层原因的因素。他通过分析不同公司的案例,教会我们如何识别那些“看起来很美”但实则潜藏风险的利润,以及如何通过优化费用结构来提升企业的盈利能力。这种“透过现象看本质”的分析方法,对于我这样的普通读者来说,简直是醍醐灌顶。这本书让我深刻体会到,学习财报并非是专业会计师的专利,而是每一个想要在商业世界中立足的人都应该掌握的基本技能。作者的写作,就是一座连接普通人与财报世界的桥梁,让我们能够自信地跨越鸿沟,理解并运用这些宝贵的商业语言。

评分拿到这本书,我首先被其独特的书名所吸引。“連稅務人員都跟他學的財報課”,这本身就传递了一种权威性和实用性。我一直觉得,财报是商业世界的“通用语言”,但对于非财务专业人士来说,学习过程往往充满挑战,要么过于枯燥,要么过于理论化。这本书,却以一种令人惊喜的方式,打破了这种僵局。作者的叙述风格,与其说是在“教学”,不如说是在“分享”一种智慧。他并没有一上来就搬出那些复杂的会计概念,而是通过大量的真实案例,将抽象的财务数字,变得鲜活起来。我印象最深刻的是,书中在讲解“资产负债表”时,作者并没有枯燥地罗列科目,而是从“一家公司拥有什么”和“这些东西是从哪里来的”这两个最基本的问题出发。他用生动的比喻,比如将公司的固定资产比作“能赚钱的工具”,将流动资产比作“手里的现金和随时能变现的物品”,将负债比作“欠别人的钱”,而所有者权益则是“自己掏出来的本钱”。这样的讲解,让我瞬间就理解了资产、负债和所有者权益之间的内在联系。而关于“利润表”的部分,作者更是深入剖析了“利润的质量”这一关键概念。他教会我们如何识别那些“一次性”的收益,如何辨别那些可能被“粉饰”的利润,以及如何通过分析各项费用,来评估企业的运营效率和成本控制能力。他甚至会指导我们如何去判断,一个企业的利润增长,是来自于“真实的经营能力提升”,还是仅仅依赖于“财务技巧”。最令我惊喜的是,“现金流量表”的讲解。作者将现金流的重要性提升到了前所未有的高度,他用大量的实例,阐述了“现金为王”的道理,以及为什么一个公司即使账面利润很高,如果现金流断裂,也可能走向破产。他教我们如何从经营、投资和筹资三个维度,去分析企业的现金流状况,从而判断企业的“造血能力”和“财务健康度”。这本书,绝对是想要真正理解企业、做出明智投资的读者的必备读物。

评分这本书给我的震撼,不仅仅在于它所传授的知识,更在于它颠覆了我对财务报表学习的固有认知。我一直认为,财报是属于财务专业人士的“高墙”,普通人要想跨越,非得经过漫长而艰苦的专业学习不可。然而,这本书以一种近乎“颠覆性”的方式,让我看到了另一条通往财报世界的路径。作者的讲解,不是那种一本正经的“理论灌输”,而更像是一种“实战演练”。他选取了大量的真实企业案例,从这些案例的实际数据出发,一点点地引导读者去剖析报表。我记得书中在讲解“现金流量表”时,作者并没有一开始就去分析那些复杂的现金流项目,而是从一个企业“为什么会缺钱”这个最接地气的问题开始。他通过分析一家企业在扩张期,即使销售额很高,但因为回款慢,库存积压,最终却陷入资金链断裂的困境,让我对现金流的重视程度提升到了前所未有的高度。这种“问题导向”的学习方式,让我能够将所学的知识点迅速与实际应用场景联系起来,理解得更加深刻。更让我赞叹的是,作者在分析利润表时,特别强调了“利润的质量”这个概念。他用生动的例子,向我们展示了哪些利润是“可持续的”,哪些利润则可能是一些“一次性”的收益,甚至是“粉饰太平”的手段。这种批判性的视角,让我不再盲目地相信报表上的数字,而是学会了如何去“审视”和“质疑”,这对于我们进行真实的投资判断至关重要。我甚至觉得,这本书不仅仅是教会我们如何“看懂”财报,更是教会我们如何“用”财报,如何利用财报背后的信息,去做出更明智的商业决策。这本书就像一把钥匙,为我打开了理解企业运营和投资理财的大门,让我看到了一个全新的世界。

评分阅读这本书的过程,就像是经历了一场酣畅淋漓的“头脑风暴”。作者以一种极其独特且充满智慧的方式,将原本可能令人生畏的财务报表,化为了一场引人入胜的商业故事。我一直对那些冷冰冰的数字感到困惑,觉得它们晦涩难懂,离我的生活很遥远。但这本书彻底改变了我的看法。作者并没有直接抛出晦涩的专业术语,而是从最基础的“钱”开始讲起,比如企业赚到的钱从哪里来,花了哪些钱,以及这些钱是如何在企业内部流转的。他用非常形象的比喻,比如将企业的资产比作“能下金蛋的鹅”,负债比作“欠别人的钱”,一下子就让这些概念变得生动有趣。我尤其喜欢书中关于“利润表”的讲解。作者没有仅仅停留在“收入-成本=利润”这样简单的公式上,而是深入分析了影响利润的各个关键因素,比如“销售费用”、“管理费用”以及“财务费用”的构成,以及它们如何影响企业的最终盈利能力。他通过对比不同公司的财报,让我们看到,即使是同样规模的公司,利润率的差异可能很大,而这种差异的背后,往往隐藏着不同的经营策略和管理水平。更让我感到惊喜的是,书中关于“现金流量表”的讲解,简直是“点石成金”。作者将现金流的重要性提升到了前所未有的高度,他用一个企业即使利润很高,但如果现金流断裂,也可能面临破产的生动案例,让我深刻理解到“现金为王”的道理。他教导我们如何从现金流量表中识别企业的“造血能力”和“健康状况”,这对于我进行任何形式的投资都具有非凡的指导意义。这本书不仅仅是教会我如何“看”财报,更是教会我如何“读懂”财报背后隐藏的商业逻辑,如何利用这些信息做出更明智的决策。

评分这本书的魅力,在于它能够将“高高在上”的财务报表,以一种极其平易近人的方式呈现给读者。我一直认为,财报是属于财务专家的“秘籍”,普通人很难窥探其精髓。然而,这本书打破了我的这种认知。作者的叙述方式,更像是一位经验丰富的“侦探”,带领我们一起去“解剖”企业。他不会一开始就用复杂的概念来“吓唬”你,而是从最简单的问题入手,比如“一家公司为什么会赚钱?”,然后层层深入,引出资产负债表、利润表和现金流量表。我特别欣赏书中对“资产”的定义,作者将其比作“能帮助公司赚钱的东西”,这让我立刻就理解了资产的本质。比如,工厂里的机器、公司的办公楼,甚至是一项专利技术,它们的存在,都是为了让公司能够产生更多的价值。而“负债”,则是“欠别人的钱”,这些钱可能是银行的贷款,也可能是供应商的货款。这两种概念的结合,就构成了企业的“家底”和“债务”状况。让我受益匪浅的是,书中对“利润质量”的分析。作者并没有简单地告诉你利润是多少,而是教会我们如何去辨别“好利润”和“坏利润”。比如,那些依靠“变卖资产”或者“非经常性收益”获得的利润,往往是不稳定的,而依靠“核心业务”产生的可持续利润,才是真正健康和有价值的。这种深入的分析,让我不再被表面的数字所迷惑,而是能够更理性地看待企业的真实盈利能力。这本书就像是一堂生动的“商业解剖课”,让我学会了如何从财务报表中,看到企业的“骨骼”、“肌肉”和“血液”,从而更清晰地理解它的健康状况和发展潜力。

评分这本书的封面设计非常简洁,但“連稅務人員都跟他學的財報課”这几个字,却像一颗重磅炸弹,瞬间激起了我的阅读兴趣。我一直认为,税务人员是与企业财务数据打交道最直接、最深入的群体,他们对数据的敏感度和理解力,远超常人。如果连他们都要跟他学习财报,那这本书的内容一定非常扎实、实用且具有深度。阅读过程中,我的这种预感得到了极大的印证。作者的讲解方式,是一种“庖丁解牛”式的智慧。他并没有一开始就罗列那些晦涩难懂的会计准则,而是从最基础的“钱”的去向和来源入手,逐步引导读者去理解资产、负债和所有者权益的概念。他用非常生动的比喻,比如将企业的负债比作“向别人借来的钱”,而所有者权益则是“自己辛苦攒下的钱”,这样一来,资产负债表的结构就变得一目了然。我尤其欣赏书中对“利润表”的分析。作者并没有仅仅关注最终的利润数字,而是深入剖析了收入的构成、成本的变动以及费用的影响。他会教你如何识别那些“虚假繁荣”的收入,以及如何通过分析费用结构来评估企业的运营效率。比如,一家公司的销售费用占比较高,可能意味着它在市场推广上投入巨大,也可能意味着它的营销模式存在问题。这种深度的剖析,让我学会了如何透过数字,看到企业经营的真实面貌。最让我感到震撼的是,书中对“现金流量表”的讲解。作者将现金流的重要性提升到了前所未有的高度,他用大量的案例,说明了即使公司利润很高,如果现金流出现问题,也可能面临破产。他教我们如何分析经营活动产生的现金流,判断企业的“造血能力”,以及如何通过投资活动和筹资活动,来评估企业的扩张潜力和融资能力。这本书,无疑是我在理解财务报表领域的一本“圣经”。

评分我一直认为,财务报表是商业世界的“密码”,而这本书,就是一把能够破解这些密码的“钥匙”。从书名“連稅務人員都跟他學的財報課”开始,我就被一种强烈的“专业感”所吸引。我深知,税务人员是每天与企业财务数据打交道,并且对这些数据有着深刻理解的人群,如果他们都从中学习,那这本书的内容一定是实用、精准且直击核心的。阅读过程中,我的这种感受得到了进一步的放大。作者的讲解方式,与其说是“教学”,不如说是一种“智慧的启迪”。他并没有一开始就抛出晦涩难懂的专业术语,而是从最基本、最生活化的角度入手,例如“一家公司赚到的钱,最终去了哪里?”、“这些钱是如何产生的?”。他用非常形象的比喻,将复杂的财务概念变得简单易懂。我印象最深刻的是,书中在讲解“资产负债表”时,作者并没有枯燥地罗列科目,而是将企业的资产比作“能为公司带来收益的工具”,将负债比作“向别人借来的资金”,而所有者权益则是“股东们投入的本钱”。通过这种方式,让我瞬间就理解了资产、负债和所有者权益之间的辩证关系。更让我受益匪浅的是,书中对“利润表”的深度剖析。作者并没有止步于表面利润数字的解读,而是深入分析了“利润的质量”这一关键概念。他教我们如何识别那些“一次性”的收益,如何辨别那些可能被“粉饰”的利润,以及如何通过分析费用结构来评估企业的运营效率。他甚至会指导我们如何去判断,一个企业的利润增长,是来自于“真实的经营能力提升”,还是仅仅依赖于“财务技巧”。最令我惊叹的是,“现金流量表”的讲解。作者将现金流的重要性提升到了前所未有的高度,他用大量的案例,阐述了“现金为王”的道理,以及为什么一个公司即使账面利润很高,如果现金流断裂,也可能走向破产。他教我们如何从经营、投资和筹资三个维度,去分析企业的现金流状况,从而判断企业的“造血能力”和“财务健康度”。这本书,绝对是想要真正看懂企业、做出明智投资的读者的“必读书籍”。

评分这本书的封面设计就极具吸引力,简洁明了的标题“連稅務人員都跟他學的財報課”仿佛在诉说着一种秘密武器,让人立刻产生好奇心。我一直认为财务报表是企业运营的“体检报告”,虽然我并非财会专业人士,但深知理解财报对于进行商业判断、投资决策甚至日常管理的重要性。然而,市面上关于财报的书籍,要么过于理论化,充斥着晦涩难懂的专业术语,要么过于浅显,流于表面,无法触及核心。直到我偶然翻阅了这本书,才发现原来财报可以如此生动有趣,而且真的能够被“普通人”所掌握。作者的叙述方式,更像是与一位经验丰富的导师进行一对一的交流,他用通俗易懂的语言,将复杂的财务概念一一拆解,并结合大量的真实案例,让我在阅读过程中仿佛置身于一个真实的商业场景中。他没有直接灌输知识点,而是通过引导性的提问和层层递进的讲解,让我自己去发现规律,去理解原理。例如,在解释资产负债表时,他并没有枯燥地罗列科目,而是从“企业的钱从哪里来,到哪里去”这个最根本的问题出发,逐步引申到资产、负债和所有者权益的相互关系,以及它们如何反映企业的财务状况。这种“授人以鱼不如授人以渔”的教学方法,让我受益匪浅。更让我惊喜的是,作者还特别强调了“税务人员”这个群体的视角,这本身就具有一种权威性和独特性。毕竟,税务人员是直接与企业财务数据打交道,并且对这些数据有着最深刻理解的群体。如果连他们都从中学习,那说明这本书的内容一定是实用、精准且具有深度的。这种“内部人士”的视角,为本书增添了一层神秘感和价值感,让人不禁想一探究竟,看看他们到底能从中学到些什么。这本书的到来,无疑为我打开了理解商业世界的一扇新窗户,让我不再畏惧那些看似复杂的数字,而是能够自信地解读它们背后的故事。

评分通过创建一家公司到销售产品的全过程,来解释财务报表的变化。作者独创的“连接法”,很好的解释了每一笔交易下损益表、资产负债表、直接法和间接法现金流量表4表的相互变化,较容易理解。还介绍了公司财务报表的常见作弊手段,遗憾的是篇幅较短。是不错的会计入门书籍,但若用来学习查看财报、购买股票还需加深学习。

评分通过创建一家公司到销售产品的全过程,来解释财务报表的变化。作者独创的“连接法”,很好的解释了每一笔交易下损益表、资产负债表、直接法和间接法现金流量表4表的相互变化,较容易理解。还介绍了公司财务报表的常见作弊手段,遗憾的是篇幅较短。是不错的会计入门书籍,但若用来学习查看财报、购买股票还需加深学习。

评分通过创建一家公司到销售产品的全过程,来解释财务报表的变化。作者独创的“连接法”,很好的解释了每一笔交易下损益表、资产负债表、直接法和间接法现金流量表4表的相互变化,较容易理解。还介绍了公司财务报表的常见作弊手段,遗憾的是篇幅较短。是不错的会计入门书籍,但若用来学习查看财报、购买股票还需加深学习。

评分通过创建一家公司到销售产品的全过程,来解释财务报表的变化。作者独创的“连接法”,很好的解释了每一笔交易下损益表、资产负债表、直接法和间接法现金流量表4表的相互变化,较容易理解。还介绍了公司财务报表的常见作弊手段,遗憾的是篇幅较短。是不错的会计入门书籍,但若用来学习查看财报、购买股票还需加深学习。

评分通过创建一家公司到销售产品的全过程,来解释财务报表的变化。作者独创的“连接法”,很好的解释了每一笔交易下损益表、资产负债表、直接法和间接法现金流量表4表的相互变化,较容易理解。还介绍了公司财务报表的常见作弊手段,遗憾的是篇幅较短。是不错的会计入门书籍,但若用来学习查看财报、购买股票还需加深学习。

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 qciss.net All Rights Reserved. 小哈图书下载中心 版权所有