Structured Credit Portfolio Analysis, Baskets and CDOs pdf epub mobi txt 电子书 下载 2026

出版者:Chapman and Hall/CRC

作者:Christian Bluhm

出品人:

页数:376

译者:

出版时间:2006-9-29

价格:GBP 80.00

装帧:Hardcover

isbn号码:9781584886471

丛书系列:

图书标签:

- 结构化信用

- 信用风险

- CDO

- 资产证券化

- 投资组合分析

- 金融工程

- 固定收益

- 信用篮子

- 风险管理

- 金融市场

下载链接在页面底部

具体描述

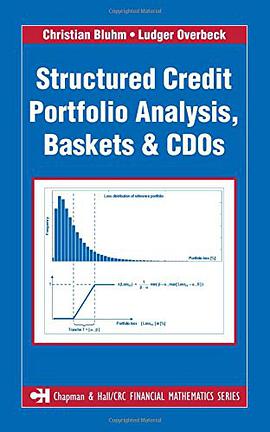

结构化信贷投资组合分析:篮子与担保债务凭证(CDOs) 本书深入剖析了结构化信贷市场,重点关注其核心构建模块——信贷篮子与担保债务凭证(CDOs)的风险、定价与投资策略。 在全球金融体系中,信贷资产的证券化是风险管理和资本配置的关键环节。本书旨在为金融专业人士、高级学生以及对复杂金融产品感兴趣的读者提供一个全面且深入的理解框架。我们不只是停留在理论层面,而是结合大量的市场实例和量化模型,揭示结构化信贷产品背后的内在机制、潜在陷阱以及优化投资组合的有效方法。 第一部分:结构化信贷的基础与演进 本部分为后续深入分析奠定坚实的基础,梳理了结构化信贷市场的起源、发展历程及其在现代金融中的地位。 第一章:信贷证券化的历史脉络与核心概念 我们将从抵押贷款支持证券(MBS)开始,追踪到商业抵押贷款支持证券(CMBS)和资产支持证券(ABS),最终聚焦于更复杂的合成结构。关键概念如“优先偿付层级”(Tranche Hierarchy)、“信用增级”(Credit Enhancement)和“现金流瀑布”(Waterfall Mechanism)将被详细阐述。重点讨论证券化如何实现风险与回报的分离,以及这种分离如何重塑了风险承担者的角色。 第二章:信贷池(Credit Pool)的构建与特征分析 结构化产品的基石是其底层资产池。本章详细探讨了构建高质量信贷池的关键要素。 资产选择与同质性: 分析不同类型的底层资产(如次级抵押贷款、公司债券、贷款组合)的特征差异,以及如何通过同质性检验来评估池子的稳定性。 关联性与集中度风险: 探讨池内资产之间的相关性(Correlation)如何影响整体违约风险。我们将运用统计工具衡量资产间的依赖性,并分析集中度(Concentration)过高可能导致的系统性风险暴露。 历史违约率与恢复率模型: 介绍如何使用历史数据来校准违约概率(PD)和违约损失率(LGD),并讨论在不同经济周期下这些参数的动态变化。 第二部分:信贷篮子(Credit Baskets)的精细化管理 信贷篮子是构建更复杂结构的基础模块,对这些篮子的构建和管理是成功投资于结构化产品的前提。 第三章:篮子的结构设计与目标风险画像 信贷篮子不仅仅是资产的简单集合,其设计目标是实现特定的风险敞口。本章侧重于构建具有特定风险特征的篮子。 主动与被动构建策略: 对比基于特定行业、地理区域或信用评级的主动选择策略,与基于指数或预设标准的被动构建方法。 分散化效应的量化: 深入研究“有效分散化”(Effective Diversification)的度量标准。我们利用投资组合理论,展示如何通过增加篮子规模或降低资产间的相关性来降低非系统性风险。 久期与利率敏感性: 分析篮子中固定收益资产的久期特征,以及在利率环境变化时,如何通过调整篮子结构来管理利率风险。 第四章:篮子的信用风险建模与压力测试 本章引入了先进的信用风险模型来评估篮子的稳健性。 Copula 模型在信贷关联性中的应用: 详细介绍如何使用不同的Copula函数(如高斯Copula、t-Copula)来模拟资产间的尾部风险依赖性,特别是针对“极端事件”的发生概率。 蒙特卡洛模拟在预期损失计算中的角色: 构建基于蒙特卡洛方法的框架,用于模拟成千上万种未来经济情景下的违约路径,从而计算出篮子的预期信用损失(ECL)和条件风险价值(CVaR)。 压力情景分析与敏感性测试: 探讨如何设计反映宏观经济衰退、行业特定冲击的压力情景,并评估这些情景下篮子价值的潜在下跌幅度。 第三部分:担保债务凭证(CDOs)的结构与定价 本部分是全书的核心,专注于担保债务凭证的复杂结构、定价模型和市场机制。 第五章:CDO的结构解析:从现金流到合成结构 CDO是结构化信贷的集大成者,其结构复杂性要求精确的理解。 现金流CDO(Cash Flow CDOs): 详细分解经典CDO的优先/次级层级结构、超额抵押(Overcollateralization)、现金流瀑布的触发机制(如:重投资期、清算期)。特别分析了担保人如何通过层级结构将高风险转化为高收益。 合成CDO(Synthetic CDOs): 深入探讨基于信用违约互换(CDS)构建的合成结构。分析合成CDO如何绕过实际资产的发行限制,实现对特定信贷风险的做多或做空。讨论了净损失(Net Loss)与总损失(Gross Loss)在合成结构中的计算差异。 资产池的质量与评级机构的角色: 评估评级机构如何使用结构化模型(如KMV或CreditMetrics的衍生模型)来评估各层级的违约风险,并分析评级模型在评估复杂结构时的局限性。 第六章:CDO定价的量化模型 CDO定价的挑战在于其依赖于底层资产池的联合概率分布。 基于模型的定价框架: 阐述经典的结构化产品定价模型,如“圈定法”(Tranching Method)和基于“单一风险因子模型”(Single Factor Model)的简化定价。 依赖性校准与实际市场定价: 讨论模型假设与实际市场定价之间的偏差来源。重点分析在市场流动性不足或信用紧缩时期,市场参与者如何使用“隐性关联性”(Implied Correlation)来推导隐含的定价结构。 期权定价理论在CDO中的应用: 将CDO层级视为一系列嵌入式期权,特别是权益层(Equity Tranche)可以看作是对底层资产池进行看跌期权的回售。利用Black-Scholes框架的扩展,讨论期权平价原理如何应用于评估不同层级的风险价值。 第四部分:风险管理与投资策略 最后一部分将理论分析转化为实用的投资和风险管理框架。 第七章:CDO投资组合的构建与风险敞口管理 成功的结构化信贷投资需要对多层级、多底层池的风险进行综合管理。 层级间的套利机会: 分析在不同市场条件下,不同层级(AAA级到权益层)之间的收益率差异是否合理。讨论如何通过对冲特定风险因子(如利率风险或特定行业风险)来实现“层级中性”的套利策略。 风险对冲: 介绍使用利率互换(Swaps)、信用违约互换指数(CDX)以及对冲特定基础资产的组合(如做空特定的债券)来管理CDO的系统性风险。 流动性风险管理: 结构化产品市场在压力时期流动性会迅速枯竭。本章研究了流动性溢价(Liquidity Premium)在CDO定价中的体现,并提出了在市场恐慌时保持资本充足和维持交易连续性的策略。 第八章:监管环境、危机回顾与未来展望 回顾2008年全球金融危机中结构化产品扮演的角色,吸取关键教训。 危机中的结构性缺陷: 剖析次级抵押贷款危机中,风险被过度分散和低估的具体机制,特别是对“高风险/高评级”错配的批判性分析。 后危机时代的监管改革: 探讨《多德-弗兰克法案》和巴塞尔协议III对结构化产品资本要求、风险保留(Skin in the Game)以及信息披露带来的深远影响。 未来趋势: 展望CLOs(贷款抵押债券)和新一代ABS市场的发展,以及技术(如分布式账本技术)如何可能改变未来结构化信贷的发行和交易模式。 本书内容结构严谨,理论推导清晰,结合了实际案例分析,旨在为读者提供一个坚实、批判性的视角,以驾驭日益复杂的结构化信贷投资世界。

作者简介

目录信息

读后感

评分

评分

评分

评分

评分

用户评价

评分

评分

评分

评分

评分

相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 qciss.net All Rights Reserved. 小哈图书下载中心 版权所有