具体描述

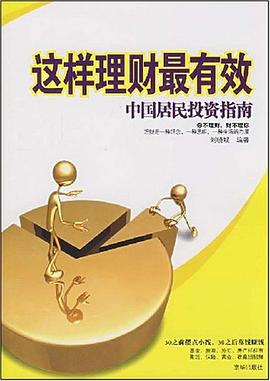

《这样理财最有效:中国居民投资指南》讲述的是:许多人觉得理财是一件很困难的事,是要花很多时间和心思去做的事情,觉得理财是富人的专利。其实并不是这样的,理财是一种理念,一种思维,一种生活的态度。理财其实就是赚钱、花钱、省钱、存钱、投资的有机统一,而不只是所谓的打理财务。

现在中国的城市居民或多或少都有一定的积蓄,随着物价的上涨和消费成本的提升,很多人都处于资产增值、跑赢CPI的焦虑之中,但除了房地产和股票之外,他们并不了解或者找不到其他更有效的投资途径。《这样理财最有效:中国居民投资指南》作为国内第一本理财大全,针对国内实际,向读者详尽介绍了目前所有有效的投资理财方式与途径。既面面俱到,又重占突出,是一本值得收藏的指南型工具书。

作者简介

目录信息

读后感

评分

评分

评分

评分

用户评价

我对作者在阐述核心概念时所采用的类比和案例感到困惑不已,坦白说,很多时候我感觉自己像是在听一个略显啰嗦的亲戚唠叨家常,而不是阅读一本严谨的财经书籍。举个例子,作者花了将近三页篇幅来解释“复利”的概念,用了“滚雪球”的比喻,这本身没什么问题,但紧接着,他居然将这个“雪球”比喻成一只正在散步的蜗牛,试图说明时间的重要性。这种跨度极大的不协调感,让原本清晰的知识点变得模糊不清。我更倾向于看到清晰的数学模型或者基于历史数据的直观展示,而不是这种过于文学化、甚至有些牵强的比喻。整本书读下来,我感觉作者似乎更想展示自己“文采飞扬”的一面,却牺牲了知识传递的精准度和效率。如果我想要听故事,我会去看小说,而不是一本理财指南。我希望一本书能直截了当地告诉我“是什么”“为什么”和“怎么做”,而不是拐弯抹角地绕圈子,搞得我需要反反复复阅读好几遍才能确定作者到底想表达的那个“点”是什么。

评分这本书在讨论投资工具时,对于那些需要大量初始资本的策略倾斜得过于明显,给普通工薪阶层读者带来的实用性非常低。书中花了大量的篇幅介绍了如何进行复杂的股权结构设计、如何操作私募基金的门槛,以及一些需要与高净值人士接洽才能实现的另类投资。我理解这些可能是作者自己经验的总结,但对于一个刚刚开始积累本金、每月结余有限的普通读者而言,这些内容无异于“空中楼阁”。我真正需要的,是如何最大化利用每月几千块的工资进行稳健积累,如何挑选适合新手的大盘指数基金,以及如何有效地管理信用卡和应急储蓄。然而,这些基础且至关重要的内容,却被一笔带过,寥寥数语,仿佛是作者不屑于提及的“小事”。这种内容上的偏科,使得这本书的受众范围被极大地压缩了,它更像是一本写给“已经很有钱的人”的进阶手册,而不是一本能真正帮助“大众”实现“有效理财”的入门或进阶指南。读完之后,我并没有感到自己离财务自由更近了一步,反而觉得自己被卷入了一场与自身能力和资本规模不相符的讨论之中。

评分这本书的排版简直是一场灾难,我拿到手的时候,心里就咯噔一下。首先,字体选择就很让人费解,深浅不一,有的地方像是打印机快没墨了,有的地方又黑得发亮,读起来眼睛非常吃力,特别是晚上在台灯下看,简直就是折磨。更别提章节之间的过渡了,生硬得像被人硬生生地用剪刀剪开,完全没有流畅感。比如,前一页还在讲宏观经济的曲线分析,下一页突然就跳到了如何记账的小技巧,中间连个过渡句都没有,让人感觉作者是把两本完全不相干的书稿拼在了一起。而且,装订质量也堪忧,读了没几次,书脊就开始松动,油墨还时不时蹭到手指上,弄得我不得不时常洗手。我本来是满怀期待地想系统学习一些理财的底层逻辑,结果光是适应这个阅读体验就耗费了我大量的精力,实在是很影响阅读的心情和吸收效率。我对这本书的实体制作工艺感到非常失望,这不仅仅是影响阅读,更体现出出版方在细节上的粗心大意,对于一本教授“有效”方法的书来说,这种制作上的“无效”实在是很讽刺。

评分这本书的结构安排,简直是一团乱麻,逻辑线索断裂得让人抓狂。它不像是一个有清晰路线图的指引,更像是一堆散落的乐高积木,读者需要自己去拼凑出它可能想表达的“整体画面”。比如,关于风险管理的部分,本该是贯穿始终的核心要素,但在这本书里,它被拆分成了好几个不相关的章节——一部分出现在开篇的“心态建设”里,另一部分又突然出现在关于基金定投的讨论中,最后在“税务规划”的边缘又被一笔带过。这种碎片化的信息呈现方式,极大地增加了读者的认知负荷。我阅读一本专业书籍的目的是为了建立一个系统的知识框架,然后将新的信息准确地嵌入其中。然而,这本书却强迫我不断地在不同的知识模块之间进行“跳跃式思维”,这不仅效率低下,还很容易让人产生“学而不知所云”的挫败感。我真希望作者能够按照“理论基础—实践工具—风险控制—长期策略”这样一个清晰的脉络来组织内容,而不是这种看似包罗万象实则重点不突出的堆砌。

评分我发现作者在引用外部数据和研究成果时,显得非常随意和缺乏考证。这对于一本宣扬“最有效”理财方法的书籍来说,是致命的缺陷。书中多次提到某些投资策略“被证明有效”,但当我试图去寻找这些“证明”的来源或者脚注时,往往发现要么是语焉不详的“某某专家指出”,要么就是一些没有具体年份和出处的统计数字。这让我对书中所呈现的任何具体建议都抱持着极大的怀疑态度。理财决策是建立在对事实和概率的精确理解之上的,如果连支撑观点的基石都是摇摇欲坠的,那么基于此得出的结论自然也就失去了可靠性。我期望看到的是严谨的数据来源,清晰的图表说明,以及至少对不同市场环境下数据有效性的讨论。这本书在这方面做得实在是不够格,它更像是一本充满个人经验分享的博客文章集锦,而不是一本值得信赖的、可供长期参考的工具书。这种轻率的态度,让我很难真正放心地将书中的任何一条“锦囊妙计”应用到我的真实资金管理中去。

评分 评分 评分 评分 评分相关图书

本站所有内容均为互联网搜索引擎提供的公开搜索信息,本站不存储任何数据与内容,任何内容与数据均与本站无关,如有需要请联系相关搜索引擎包括但不限于百度,google,bing,sogou 等

© 2026 qciss.net All Rights Reserved. 小哈图书下载中心 版权所有